Creșterile impresionante pe care le-au înregistrat prețurile acțiunilor din întreaga lume au readus în prim plan îngrijorări legate de prăbușirea bruscă a valorilor lor. Interesul vine în special din zona investitorilor care și-ar dori să poată prognoza momentul optim în care să vândă acțiunile. În acest context este de înțeles de ce au revenit în atenția publicului mecanisme precum indicatorul Buffett. Acesta este interesant, dar piața bursieră locală este subdezvoltată și trebuie să ne gândim cum înlocuim indicatorul Buffett în România.

Indicatorul Buffett

Aplicat pe piața americană acesta ne arată că acțiunile sunt supraapreciate și semnalează că urmează o corecție a pieței. Când încercăm însă să aplicăm indicatorul pe piața de capital din România constatăm că rezultatele nu ne oferă prea multe informații. Capitalizarea BVB la începutul lunii februarie era de 167 miliarde lei, adică aproximativ €34 de miliarde. Dacă raportăm această valoare la un PIB pentru 2020 estimat la €212 miliarde, obținem un indicator Buffett de 0,16 sau 16%.

Raportarea capitalizării BVB la PIB-ul României ne dă o valoare subunitară, deci nu putem trage concluzii relevante pentru bursă și economie pentru că, dacă ne-am raporta la acest indicator, am fi tentați să credem că e un semn bun și că există loc suficient pentru a apreciere a acțiunilor listate pe această piață.

Problema BVB este legată de faptul că sunt prea puține companii listate. În România activează în prezent multinaționale care nu s-au listat pe BVB și companii locale care nu au făcut pasul spre bursă. De exemplu, Dedeman care este liderul pieței locale de bricolaj este Societate pe Răspundere Limitată. Cu alte cuvinte, foarte mult capital este în afara pieței de valori mobiliare din București.

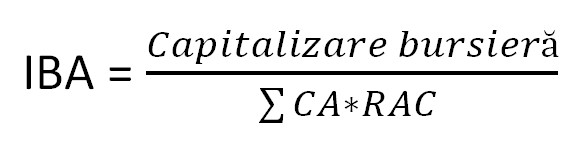

Cum ar putea fi indicatorul Buffett ajustat în România?

Ținând cont de subcapitalizarea pieței și de numărul mic de firme importante care sunt listate în România, ar trebui să adaptăm indicatorul Buffett la realitățile locale. Astfel, în loc să raportăm capitalizarea bursieră din România la PIB vom utiliza alt indicator. Propunerea noastră este să utilizăm o valoare rezultată din înmulțirea Cifrei de Afaceri a companiilor listate cu o rată anuală de creștere bazată pe baza rezultatelor istorice. Răspunsul la cum înlocuim indicatorul Buffett în România ar putea fi o formă adaptată a acestuia. Formula ar fi următoarea:

unde,

- IBA – Indicator Buffett adaptat;

- CA – cifră de afaceri;

- RAC – rată anuală de creștere.

Cu ajutorul acestui indicator am putea urmări cum evoluează prețurile acțiunilor față de valoarea concretă a companiilor. În plus, am putea sesiza din timp când capitalizarea bursieră ajunge la valori nerealiste.

2 răspunsuri la “Cum înlocuim indicatorul Buffett în România?”

Bună,

Aveți undeva și un grafic cu indicatorul ajustat ?

Dacă folosiți indicatorul ajustat ce valori aveți ? Cum se află bursa ?

Foarte interesant articol, as fi interesat și de o continuare sau de o concluzie.

Salut. În momentul de față e doar la nivel de propunere. Nu ar fi foarte greu de calculat. S-ar putea începe cu companiile ale căror acțiuni sunt utilizate în calculul BET. Datele firmelor ar putea fi extrase de pe mfinante.ro și ajustate cu rata inflației. Din păcate, nu am timp să mă ocup de un calcul zilnic de indicatori. Sper ca la momentul potrivit să pot integra și o secțiune cu indicatori actualizați pe site. Bursa este supraevaluată și la noi. Sunt prea mulți bani ieftini pe piață ca să nu fie așa. Momentan indicatorii macroeconomici sunt ceva mai buni în România, față de alte state din UE și nu cred că va începe de la noi criza. Cel mai probabil, ca și în 2008, criza se va extinde din SUA sau poate din Japonia, care a ajuns la un nivel record al datoriilor publice.