Prin dobândă compusă (Compound interest) înțelegem suma de bani ajustabilă plătită de o bancă proprietarului unui depozit cu termene multiple de maturitate. Valoarea dobânzii compuse se ajustează la termenele depozitului deoarece este raportată la capitalul acumulat (principalul + dobânzile din perioadele precedente). Astfel, pentru un depozit cu capitalizare anuală, dobânda va fi recalculată în funcție de noul principal. Principalul din anul doi va fi egal cu principalul din anul întâi plus dobânda aferentă anului întâi. În anul trei, principalul va fi egal cu principialul din anul doi plus dobânda aferentă anului doi.

Dc = Sn – P

unde,

- Dc – dobânda compusă sau suma care a fost generată de principalul din depozit;

- Sn – suma totală care se rambursează la finalul perioadei;

- P – principalul sau suma care a fost depusă inițial în depozit.

Să luăm ca exemplu un depozit bancar care a fost deschis cu 100.000 de unități monetare. Titularul depozitului îl lichidează după trei ani de zile și încasează 121.546 unități monetare. În acest caz dobânda se va calcula în felul următor:

Dc = 121.546 – 100.000 = 21.456 unități monetare

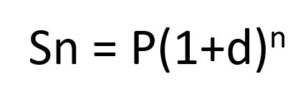

Pentru calculul sumei finale care se rambursează se poate utiliza una din următoarele două formule. Astfel, dacă acumularea dobânzii în principal este anuală, vom utiliza formula:

unde,

d – rata dobânzii;

n – numărul de ani în care funcționează depozitul.

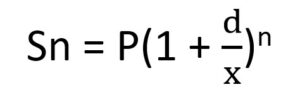

Atunci când acumularea dobânzii în principal se realizează de mai multe ori pe an, se utilizează formula:

unde,

x – numărul de acumulări dintr-un an.