Un proiect legislativ de impozitare progresivă suprataxează veniturile scăzute pentru că nu este redactat în cel mai inspirat mod. În parlamentul României a fost depus un proiect de impozitare progresivă care ne demonstrează din nou că mulți politicieni nu sunt prieteni cu matematica.

Politicianul care a venit cu propunerea de proiect nu știe cum se aplică CAS, CASS și impozitul pe venit. Pentru o persoană cu ochiul format este însă evident că salariile din primul prag (sub 3000 de lei) urmează să plătească taxe mai mari (procentual) ca salariații care se încadrează în pragurile 2, 3 și 4. Din start se mai poate semnala o scăpare ușor deranjantă. Probabil s-a dorit ca primul prag să includă și salariile brute de 3000 de lei, dar le-a omis. Scăparea, care apare din al doilea rând al tabelului, ne demonstrează că proiectul a fost făcut în grabă și că scopul lui este unul electoral.

| Prag | Salariu brut (lei) |

CAS | CASS | Impozit pe venit |

| 1 | < 3000 | 25% | 10% | 0% |

| 2 | 3001-4000 | 20% | 7,5% | 2,5% |

| 3 | 4001-5000 | 20% | 10% | 5% |

| 4 | 5001-6000 | 20% | 10% | 5% |

| 5 | 6001-7000 | 22,5% | 10% | 5% |

| 6 | 7001-8000 | 25% | 10% | 5% |

| 7 | 8501-10000 | 25% | 10% | 10% |

| 8 | 10001-12500 | 25% | 10% | 10% |

| 9 | 12501-15000 | 27,5% | 10% | 10% |

| 10 | >15000 | 27,5% | 12,5% | 10% |

Este de neînțeles de ce în acest proiect de lege există 10 praguri. Ce sens are să existe egalitate între pragurile 3 și 4, respectiv între 7 și 8? Ca la orice sistem de impozitare progresivă cu cote, apare problema discriminării de la limitele pragurilor. Situațiile absurde în care mici creșteri salariale determină reduceri ale încasărilor nete determină o reducere semnificativă a interesului de a munci.

Efectele legii asupra veniturilor

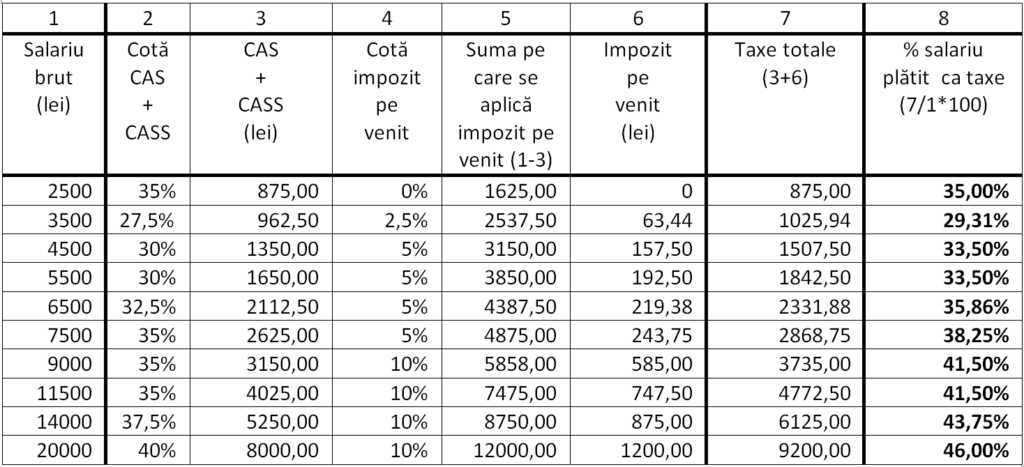

În tabelul anterior am calculat cuantumul taxelor pe exemple de salarii aferente fiecărui interval, pentru a vedea cât la sută din salariile brute ar urma să fie plătite ca taxe. Pe ultima coloană pot fi văzute contribuțiile totale, exprimate procentual, pentru fiecare din cele zece praguri. Față de momentul actual, în care toți salariații (cu excepția categoriilor sociale care sunt scutite de impozitul pe venit, de 6,5% din salariul brut) plătesc taxe de 41,5%, în propunerea deputatului PER ar urma să se plătească procente diferite în funcție de intervalul unde se încadrează salariul brut.

Putem vedea în coloana a opta a tabelului că acest proiect, făcut pe genunchi, propune taxe mai mari pentru salariile mici, de până la 3000 de lei, ca pentru cele din intervalele 3001-4000, 4001-5000 și 5001-6000. Propunerea de impozitare progresivă pare să-și rateze din start menirea, pentru că, în mod evident începe prin implementarea parțială a unui model regresiv. În realitate:

– între salariații încadrați în intervalul 1 și cei din intervalele 2, 3 și 4 se va instaura un sistem de impozitare regresiv;

– intervalele 1, 5, 6, 7, 8, 9 și 10 vor fi într-o relație progresivă de impozitare;

– intervalele 2, 3, 4, 5, 6, 7, 8, 9 și 10 vor fi într-o relație progresivă de impozitare.

Modelul încurajează munca la negru

În plus, un model de genul acesta, încurajează munca la negru pentru că produce scăderi ale salariilor nete la depășirea pragurilor de impozitare. De exemplu, un angajat cu salariu brut de 6000 lei ar urma să plătească taxe totale de 33,50% și unul plătit cu 6001 lei ar plăti 35,86% taxe. O banală creștere a salariului brut cu 1 leu ar determina o reducere a salariului net de la 3990 lei la 3849 lei. Am mai explicat deja de ce o impozitare progresivă fără cote, precum cea propusă de USR+, nu ar avea acest efect devastator asupra salariilor nete și nici nu ar descuraja munca.

În concluzie, această propunere de impozit progresiv este atât de prost elaborată încât modelul propus de USR+ strălucește prin comparație. Pur și simplu, acesta este un proiect legislativ suprataxează veniturile scăzute. Propunerea USR+ are marele avantaj că ar determina creșterea veniturilor nete alte tuturor salariaților și nu descurajează munca suplimentară.