Veniturile neimpozabile modifică telemunca într-un mod previzibil. Prin legea 296/2020, publicată în Monitorul Oficial în 21 decembrie 2020, se modifică articolul 76 din Codul Fiscal și se creează cadrul legal prin care angajatorii le pot oferi telesalariaților până la 400 de lei lunar pentru cheltuielile materiale ale activității. Cheltuieli care la birouri sunt costuri ale firmelor, deci în cazul muncii de la distanță firmele le externalizează. Cei 400 de lei pot fi folosiți pentru achiziția de echipamente de birou, plata utilităților, abonamentul de date etc. Pentru efectuarea plăților nu sunt necesare documente justificative. Legea modifică și articolul 142 din Codul Fiscal, prin specificarea că pentru sumele până la 400 de lei nu se datorează contribuții sociale.

De ce este necesară această modificare a legii?

Modificarea Codului Fiscal este esențială pentru viitorul pieței muncii deoarece aduce clarificări ale cadrul legal al telemuncii. Legea 81/2018 nu lua în considerare costurile angajaților în favoarea companiilor. S-a format astfel un spațiu în care companiile puteau profita de resursele angajații lor.

Soluția implementată prin legea 296/2020 pare să fie cea mai bună, având avantaje și pentru companii și pentru stat. Alternativa, propusă de către unii entuziaști, presupunea ca angajații să se ducă la firme cu date despre numărul de locatari și cu facturile la utilități, urmând ca serviciile de contabilitate să calculeze fracțiile aferente consumului efectuat în favoarea firmelor. Această soluție ar fi un coșmar pentru firme. Aceste ar fi forțate să-și mărească departamentele contabile doar pentru a opera facturile aferente telemuncitorilor. Soluția este preferabilă pentru stat deoarece creșterea consumului final va determina majorarea încasărilor din TVA și din impozitarea veniturilor. Altfel, firmele și-ar fi putut deduce TVA-ul aferent acestor costuri și încasările statului ar fi fost mai scăzute.

Altă soluție ar fi constat în creșterea nivelurilor salariale, dar, și în cazul acesta, ar fi apărut anumite complicații. În primul rând, firmele ar fi plătit contribuții sociale pentru sporul salarial și nu ar fi fost corect fiscal. Plătind costuri ale firmelor din salarii, sumele ar fi fost subiectul impunerii duble. În al doilea rând, fără un cadru de raportare, negocierea dintre angajați și firme, ar fi fost complicată.

Cum va funcționa noul cadru legal

Prin crearea acestui mecanism de acoperire a costurilor, angajații vor putea lua în considerare avantajele muncii de acasă. Mulți dintre ei vor prefera telemunca pentru acoperirea parțială a costurilor utilităților și maximizarea veniturilor totale. Mulți dintre cei care lucrează deja de acasă vor continua să o facă și după finalizarea pandemiei. În 2019, telemuncitorii nu reprezentau nici 1% din populația activă. Ne așteptăm ca după pandemie să reprezinte peste 10%, cu o tendință de creștere spre 20%.

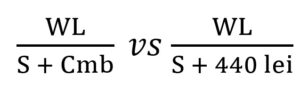

Noul cadru legal este avantajos pentru cele trei părți implicate: stat, firmă și angajat. De asemenea, acesta generează efecte interesante în restul economiei, în special pe piața clădirilor de birouri. Începând cu 21 decembrie 2020 firmele au instrumentul cu care să calculeze cum să funcționeze optim. Pentru a-și decide strategia acestea pot folosi o comparație simplă, precum următoarea.

unde,

- WL – productivitatea muncii;

- S – Salariu;

- Cmb – cost mediu birouri.

Notă: În a doua fracție avem 440 de lei pentru că suma prevăzută de Codul Fiscal nu este scutită de impozitul pe venit, de 10%.

Veniturile neimpozabile modifică telemunca

Decizia firmelor va fi luată în urma raportării productivității la locul de muncă, respectiv celei la distanță la costurile birourilor sau la cele de 440 de lei aferente muncii remote. Calculul diferă de la firmă la firmă pentru că productivitatea diferită de la angajat la angajat. Chiar și în contextul unor scăderi minore de productivitate, munca remote ar putea fi soluția preferabilă pentru multe companii. Am inclus și nivelul salariului în această egalitate pentru că, pe termen mediu și lung, unii telemuncitori sunt dispuși să accepte salarii sensibil mai mici, fapt care schimbă datele problemei.

Proprietarii de spații de birouri ar trebui să fie și ei mulțumiți de această clarificare legislativă. Cât timp angajații suportau singuri cheltuielile aferente muncii remote, proprietarii de clădiri trebuiau să-și promoveze produsul prin comparație cu o alternativă cu costuri zero. Acum au posibilitatea să-și promoveze spațiile de birouri prin evidențierea costurilor suplimentare pe care le implică munca remote și prin eventualele scăderi de productivitate.

Modificarea legislativă este una care va consolida telemunca în România și îi va oferi perspective de creștere pe termen mediu și lung. Începând cu 21 decembrie 2020 muncitorii remote își cunosc mai bine drepturile și înțeleg că nu sunt obligați să-și investească resursele proprii în afacerile altora.

2 răspunsuri la “Veniturile neimpozabile modifică telemunca”

[…] de etapă a susținătorilor muncii remote a fost o primă confirmare a faptului că acest tip de activitate […]

[…] în medie, munca remote a ajuns să fie mai productivă decât cea clasică. Am mai scris pe tema aceasta. Se comite o greșeală atunci când se compară productivitatea unui angajat remote cu cea a unuia […]