Propunerea USR+ este o formă de impozitare progresivă pentru că instituie taxare în trepte a salariilor. Claudiu Năsui și Cristina Prună propun o măsură fiscală prin care veniturile salariale să fie scutite de CAS, CASS și impozit pe venit în limita unui salariu minim brut. Astăzi, nivelul taxării ar fi egal cu 0% pentru salariile brute mai mici sau egale cu 2230 de lei. Salariile sub 2230 de lei fiind posibile în cazul normelor parțiale. Probabil că nu se va renunța la cota de 2,25% pentru Contribuțiile Asiguratorii de Muncă, dar aceasta este plătită de către angajator și nu este de interes în analiza prezentă.

Măsura este interesantă și, deși greu de implementat, ar putea avea niște efecte de antrenare uimitoare în economie. Ne interesează afirmația că eliminarea taxelor pentru salariile minime nu este o formă de impozitare progresivă. Claudiu Năsui își apără propunerea afirmând că aceasta ar fi doar o extindere a ce se întâmplă acum în cazul deducerilor fiscale. D-l Năsui nu ne zice însă că deducerile fiscale generează un sistem de impozitare progresiv. Desigur, nu este un sistem progresiv în cote ci unul cu variante multiple, determinate de nivelul salarial și de numărul de copii al salariaților.

În realitate, scutirea va institui un sistem progresiv de impozitare, d pe trepte succesive, determinate de nivelurile veniturilor. Rata taxelor va varia între 0% pentru cei plătiți cu salariul minim și se va apropia de nivelul de acum, de 41,5%, pentru cei salariile extrem de mari.

Acest sistem de impozitare nu descurajează munca

Chiar dacă este progresiv, acest tip de impozitare nu descurajează munca. El se diferențiază astfel de sistemele tradiționale de impozitare progresivă. Salariații știu că orice venit peste nivelul de 2230 de lei va fi impozitat la fel, CAS 25%, CASS 10% și impozit pe venit de 10%. O impozitare progresivă de acest gen este de preferat uneia în cote procentuale, pentru că nu mai apare problema pragurilor. În sistemul progresiv uzual, salariile care depășesc cu puțin limita intervalelor ajung să fie impozitate mai mult decât cele sub această limită. Creșterea impozitelor pe intervale determină o reducere a dorinței de a munci și poate cauza un transfer al plăților înspre economia gri sau neagră. Când creșterea salariului brut nu majorează chiar scade venitul net, angajatul va prefera plata la negru.

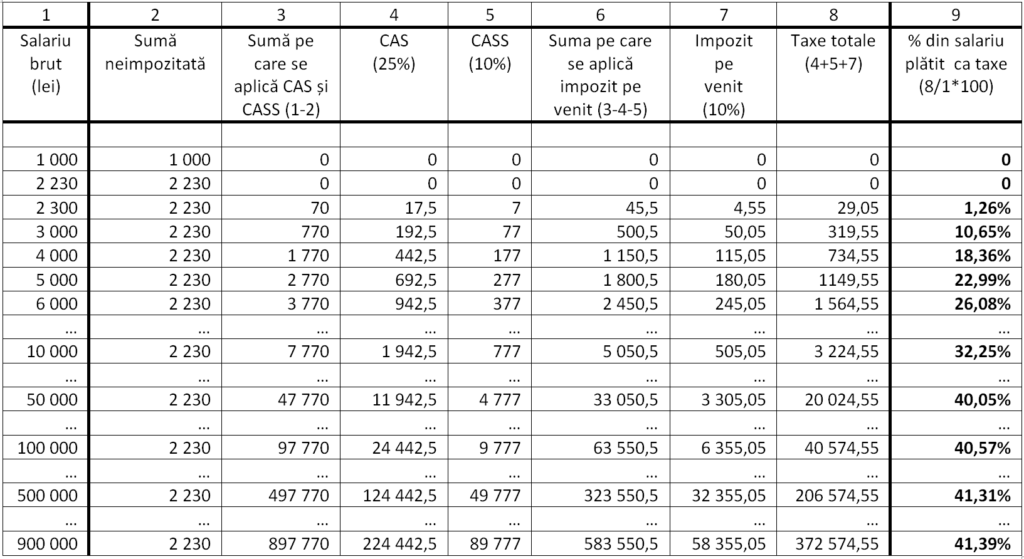

Cum influențează mărimea venitului procentul impozitului

Vom încerca să clarificăm de ce propunerea celor doi parlamentari instituie un sistem progresiv de impozitare. Pentru a reuși vom utiliza câteva exemple de venituribrute, aflate sub sau peste pragul salariului minim.

Astăzi, dacă facem abstracție de deducerile fiscale, angajații plătesc un procent similar pe salariile lor brute. De exemplu, pentru un salariu de 5000 de lei, angajatul va datora 35% CAS și CASS, adică 1750 lei. Din diferența de 3250 de lei acesta va mai achita și 10% impozit pe venit, adică 325 lei. Raportând totalul contribuțiilor și taxelor, de 2075 lei, la salariul brut de 5000 de lei, constatăm că angajatul va plăti către stat 41,5% din venitul său. Doar în cazul veniturilor mai mici cuantumul taxelor scade nesemnificativ, pe fondul deducerilor fiscale.

Noul sistem de impozitare ar schimba însă semnificativ situația pentru salariile mici și medii. În coloana a 9-a a tabelului următor că după pragul de 2230 de lei, crește procentul taxelor datorate. Astfel, pentru fiecare nou nivel salarial va exista un alt cuantum al taxelor. De asemenea, vedem că la salariile extrem de mari nivelul taxelor se apropie de cele din prezent.

Cum influențează „Zero Taxe” venitul și contribuțiile

Am încercat să lucrăm cu sume rotunde, dar calculul s-ar putea face pentru orice nivel salarial. Fiecare leu care se adaugă peste salariul minim duce la o modificare cuantumului taxelor datorarte.

Propunerea USR+ este o formă de impozitare progresivă

Oricum ar fi ambalată, această propunere va institui, de facto, un sistem progresiv de impozitare. Treptele de impozitare variază între 0%, pentru salariile până la 2230 de lei, și 41,5%, la veniturile foarte mari.

2 răspunsuri la “Propunerea USR+ este o formă de impozitare progresivă”

[…] că propunerea USR+, de eliminare a taxării pe veniturile echivalente cu un salariu minim, nu este rea. În momentul […]

[…] vocali ca în trecut, dar multe dintre argumente au fost cam exagerate. Am mai subliniat în trecut slăbiciunile măsurii și greșeala implementării acesteia într-un singur sector economic (agricultură sau HoReCa), […]