O obligațiune neconvertibilă (Non-convertible bond) este un titlu de valoare cu venituri fixe, emis de către o companie. Obiectivul emisiunii constă în acumularea de capital. Printr-o emisiune de obligațiuni firmele sau organizațiile publice încearcă să acceseze capital la un preț mai bun decât cel oferit de bănci. Altfel spus, de obicei dobânda obligațiunilor este mai scăzut decât la credite. Aceasta este însă m ai ridicată ca la depozite, pentru a determina posesorii de capital să le achiziționeze.

Firmele aleg să emită titluri neconvertibile pentru a nu schimba structura acționariatului. De asemenea, prin limitarea relației cu debitorii se evită interferența acestora în organizarea afacerii. O obligațiune neconvertibilă este un titlu de valoare simplu care nu poate fi convertit în acțiuni. Pentru că este neconvertibilă aceasta vine însoțită de o rată a dobânzii mai ridicată decât cea a obligațiunilor convertibile. Emitenții obligațiunilor le plătesc cumpărătorilor un cupon anual și, la scadență, le rambursează contravaloarea acestora.

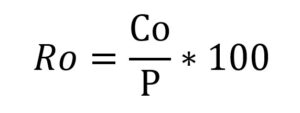

Randamentul investițiilor în obligațiuni se calculează cu următoarea formulă:

unde,

- Ro – randamentul obligațiunii;

- Co – cuponul obligațiunii;

- P – prețul obligațiunii.

Randamentul obligațiunilor poate fi comparat cu cele ale altor tipuri de investiții, pentru a stabili dacă este rentabilă. Cea mai simplă comparație este cea cu rata dobânzii bancare. Dacă dobânda la depozite este mai mare ca randamentul obligațiunii, investiția nu ar trebui realizată.