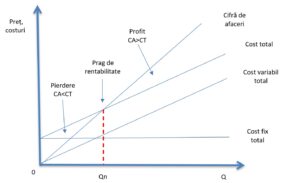

Prin prag de rentabilitate (Break-even point) înțelegem volumul de vânzări la care o firmă reușește să își egaleze costurile totale cu cifra de afaceri. Când o companie atinge pragul de rentabilitate, profitul este egal cu zero. Orice unitate vândută după acest punct va duce firma în zona de profituri. Pragul de rentabilitate mai este cunoscut și drept punctul mort al unei firme.

După cum putem vedea și în figura de mai sus, când firma începe producția, ea are deja un anumit nivel al costurilor fixe. Acesta se explică prin cheltuielile administrative și de întreținere care nu depind de nivelul producției. Vedem, de altfel, că nivelul costului fix total rămâne constant la toate nivelurile de producție (valorile lui Q). Când producția este zero, costul total al firmei este egal cu cel fix și cifra de afaceri este nulă. În acest punct, firma are cel mai mare nivel al pierderilor, egal cu nivelul costului fix total. Pe măsură ce producția și vânzările cresc, are loc o majorare a cifrei de afaceri și a costului total, care îl încorporează și pe cel variabil.

Pragul de rentabilitate apare la intersecția dintre costul total și cifra de afaceri. În acest punct, profitul este zero și corespunde unei cantități Qn. La stânga de pragul de rentabilitate (cantități inferioare lui Qn), firma va înregistra pierderi. La dreapta de prag (cantități superioare lui Qn) compania va înregistra profit.